Starpība starp kapitālizdevumiem un ieņēmumu izdevumiem

Share

Share

Katram biznesam ir dabiski, ka tā pastāvēšanas laikā rodas izmaksas. Uzņēmējdarbībā šīs izmaksas parasti sauc par izdevumiem. Parasti uzņēmumam rodas izdevumi, lai palielinātu tā efektivitāti un turpmāku atdevi. Uzņēmējdarbības izdevumus iedala kapitāla un ieņēmumu izdevumos.

Šajā rakstā tiks detalizēti apskatīti divi jautājumi un sīkāk analizētas kritiskās atšķirības starp tiem.

Kas ir kapitāla izdevumi?

Kapitāla izdevumi ir uzņēmējdarbības izdevumi, kas tiek veikti, lai iegādātos aktīvu vai uzlabotu tā spēju. Tāpēc tā ir naudas summa, ko uzņēmums iztērē, lai iegādātos ilgtermiņa kapitāla aktīvus vai palielinātu esošā kapitāla aktīva darbības spēju.

Kapitāla izdevumi tiek veikti, lai attīstītu uzņēmējdarbību un palielinātu peļņu un samazinātu ražošanas izmaksas. Kā kapitālieguldījumu mērķis ir rūpēties par uzņēmuma nākotnes ekonomiskajiem ieguvumiem. Jums būs taisnība, ja domājat, ka tas ir ilgtermiņa aktīvu ieguldījums, ko veic bizness, lai radītu finansiālu labumu nākamajiem gadiem. Piemēram, uzņēmums var iegādāties mašīnas vai uzstādīt jaunu mašīnu aprīkojumu, lai uzlabotu produktivitātes kapacitāti un galu galā palielinātu peļņu.

Kas ir ieņēmumu izdevumi?

Atšķirībā no kapitāla izdevumiem, ieņēmumu izdevumos ietilpst izdevumi, kas rodas ikdienas uzņēmējdarbībā. Tāpēc tie ir regulāri radušies izdevumi. Ieņēmumu izdevumi ir vienkārši normāli uzņēmējdarbības izdevumi - uzņēmējdarbības izmaksas, kas rodas normālas uzņēmējdarbības laikā. Tie tiek atzīti arī nekavējoties

Piemēram, kancelejas preces, poligrāfija, elektrības izmaksas, algas un pasta izdevumi, apdrošināšana, remonts un apkope, inventārs, nodokļi utt. Tādējādi ieņēmumu izdevumus iekļauj ienākumu deklarācijā, kad tie rodas..

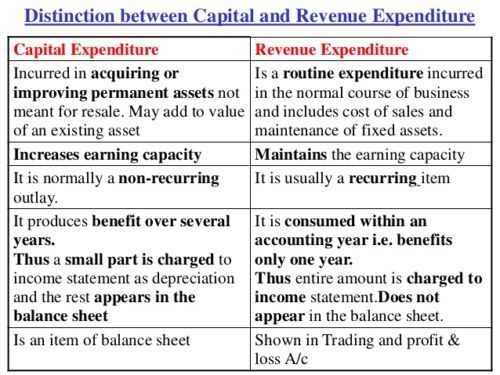

Atšķirības starp kapitālizdevumiem un ieņēmumu izdevumiem

Visnozīmīgākā atšķirība starp ieņēmumiem un kapitāla izdevumiem ir tā, ka kapitāla izdevumi ir domāti vispārējās nopelnīšanas uzlabošanai

uzņēmējdarbības spēja un ieņēmumu izdevumi ir vērsti uz šīs pelnītspējas saglabāšanu. Lai saprastu galvenās atšķirības starp abām, tās tika sīkāk izstrādātas šādos punktos. Ieskatieties, šeit ir deviņas galvenās atšķirības starp kapitāla un ieņēmumu izdevumiem.

-

Jēdziens:

Kapitāla izdevumi ir ilgtermiņa izdevumi, tāpēc tiem ir ilgtermiņa ietekme uz uzņēmējdarbību. Kārtējā pārskata gadā tas nav izsmelts. Turklāt tā priekšrocības tiks saņemti dažus gadus. Turpretī ieņēmumu izdevumi ir īstermiņa. Tās ieguvumi tiek saņemti kārtējā pārskata gada laikā.

-

Vērtība:

Kapitāla izdevumi rūpējas par aktīva iegādi vai tiek palielināta esošā aktīva vērtība. Ar ieņēmumu izdevumiem netiek veikta ne aktīva iegāde, ne vērtības palielināšana.

-

Fiziskā esamība:

Kapitāla izdevumi faktiski pastāv, izņemot nemateriālus aktīvus. No otras puses, ieņēmumu izdevumiem nav fiziskas klātbūtnes, jo tie rodas no uzņēmējdarbības posteņiem, kurus izmanto ikdienas uzņēmējdarbībā.

-

Notikums:

Kapitāla izdevumi nav vienreizēji, atšķirībā no ieņēmumu izdevumiem, kas ir regulāri un notiek atkārtoti.

-

Progresēšana:

Kapitāla izdevumi palīdz uzņēmumam turpināt uzņēmējdarbību, savukārt ieņēmumu izdevumi palīdz uzturēt biznesu.

-

Parādītais daudzums:

Kapitāla izdevumu daļa parasti tiek uzrādīta tirdzniecības, peļņas un zaudējumu kontā un bilance bilances aktīvu pusē. Ar ieņēmumu izdevumiem visa summa vienmēr tiek parādīta peļņas vai zaudējumu aprēķinā vai tirdzniecības peļņas un zaudējumu kontā.

-

Bilance:

Kapitāla izdevumi tiek norādīti bilancē, līdz to labumi ir pilnībā izsmelti. Turpretī ieņēmumu izdevumi netiek uzrādīti bilancē

-

Lielo burtu lietojums:

Kapitāla izdevumi tiek kapitalizēti atšķirībā no ieņēmumu izdevumiem, kas netiek kapitalizēti.

-

Ieņēmumi:

Kapitāla izdevumi nesamazina uzņēmējdarbības ieņēmumus. Pamatlīdzekļu iegāde neietekmē uzņēmējdarbības ieņēmumus. Ieņēmumu izdevumi ietekmē un samazina biznesa peļņu.

Kapitāla un ieņēmumu izdevumu kopsavilkums

Kā uzņēmējam ir svarīgi saprast gan kapitāla, gan ieņēmumu izdevumus. Gan kapitāla izdevumi, gan ieņēmumu izdevumi ir svarīgi biznesa izaugsmei, kā arī peļņas gūšanai. Tie abi palīdz uzņēmumam nopelnīt peļņu pašreizējos un turpmākajos gados. Abiem ir ieguvumi biznesam. Veicot kapitālieguldījumus, uzņēmums iegādājas aktīvu, kas palīdz, dod nākotnes peļņu. Turpretī ar ieņēmumu izdevumiem netiek sasniegts neviens aktīvs, bet tas palīdz uzturēt ikdienas biznesa procesus.